Российский рынок автомобильных масел развивается медленно, так как производственные возможности российских предприятий вполне достаточны для страны, а потребление более качественных масел удовлетворяется за счёт импорта. Ситуация на авторынке отчасти сказывается и на рынке автомобильных масел.

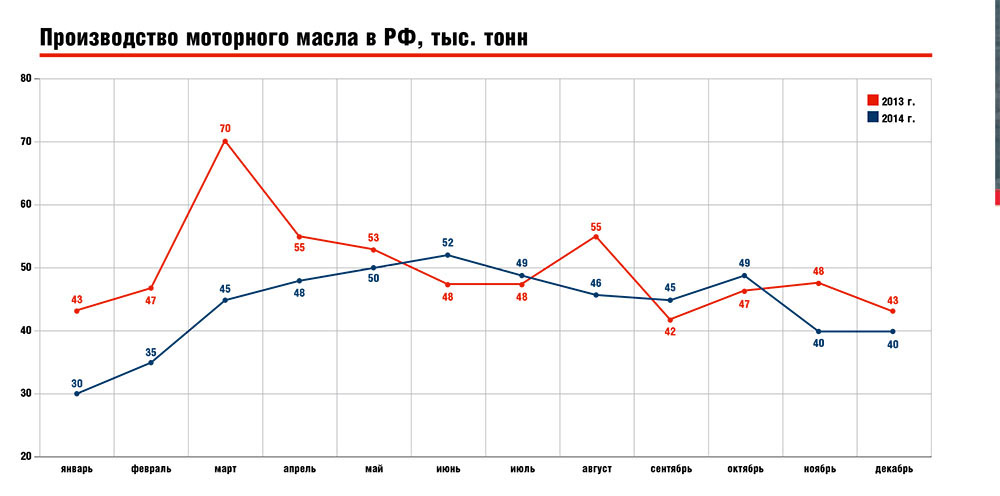

На автомобильные масла приходится более 50% объема потребления смазочных материалов, что составляет порядка 1,8 млн тонн. При этом в 2014 году отечественное производство готовых масел для промышленности и автомобилей сократилось на 2,3% по сравнению с 2013 годом и составило 1,55 млн тонн (моторных масел было произведено почти на 8% меньше, чем годом ранее), а экспорт смазочных материалов уменьшился на 2% до 0,4 млн тонн.

Россия крупный импортёр автомобильных масел, поскольку отечественные предприятия могут производить не все виды масел, а авторынок меняет структуру в пользу иномарок. На автомобильные масла приходится более половины от общего объема потребления смазочных материалов в России — порядка 1,8 млн тонн.

Динамика продаж автомобилей на рынок масел не оказывает драматичного влияния, так как масла нужны каждой машине, отказаться от них нельзя, замена должна осуществляться регулярно, но с другой стороны масло и не столь дорогой компонент, чтобы на нём можно и нужно было бы экономить. В большей степени влияние на динамику рынка автомобильных масел оказывает увеличение межсервисных интервалов, за последние несколько лет практически втрое, с 10 тыс. км до 30 тыс. км.

В то же время, на рынок автомобильных масел оказывает влияниесокращение коммерческого грузооборота. В частности, смазочные масла для коммерческих автомобилей в общем объёме данного сегмента составляет 40%, поэтому сокращение грузооборота значимый фактор.

Ожидается, что на развитие рынка масел в настоящее время продолжает оказывать влияние пересмотренные в 2013 году экспортные пошлины на масла. Они были отнесены к сырьевым темным нефтепродуктам, пошлины на них были снижены и изменения в налогообложении должны будут учитываться с 2015 года. Российские производители, инициаторы снижения экспортных пошлин, уверяют, что такие изменения в налогообложении позволят добиться рентабельности производства масел.

Некоторые участники рынка даже предполагают, что через пять лет на рынке будут представлены только те масла, которые сегодня относятся к премиум-сегменту

На внутреннем рынке одна из основных проблем производителей — невозможность изготовить качественные синтетические масла III и IV группы. Поэтому сами масла либо компоненты для их изготовления импортируются. Производство синтетических масел даже из импортируемых материалов дешевле, чем производство аналогичного масла в РФ.

Структура рынка

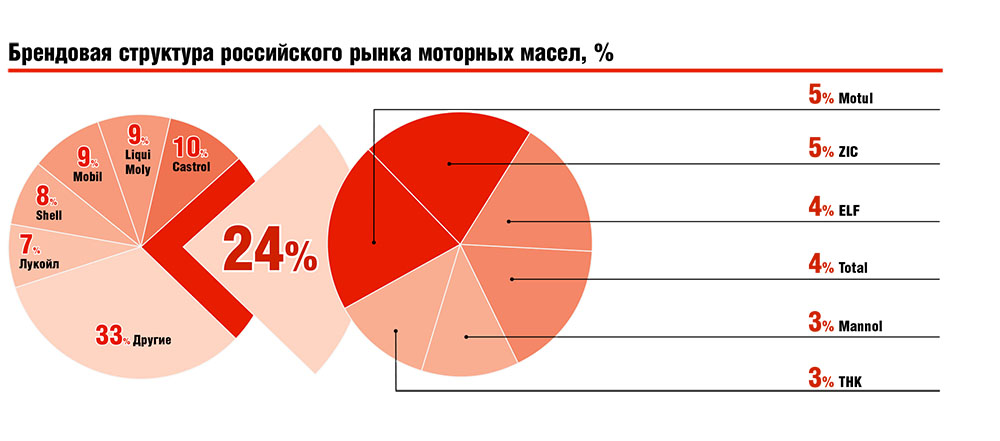

Российский рынок автомобильных масел делят между собой бренды отечественных вертикально-интегрированных компаний таких, как «Роснефть» (ТМ Роснефть), «Лукойл» (ТМ Лукойл), «Газпромнефть», Delfin Group (ТМ Spectrol, Highway), «Башнефть» (ТМ Новойл), ряд компаний поменьше и бренды иностранных производителей Exxon Mobil (ТМ Mobil, Esso), Shell, BP (ТМ Castrol) и прочие. Всего на российском рынке представлено порядка 500 различных марок автомобильных масел разного назначения.

Уровень конкуренции на рынке довольно высок, но существенные изменения в долях производителей на рынке или в составе игроков маловероятны. В какой-то мере сложившейся структуре рынка может угрожать контрафакт.

Но для участников рынка — их положению на рынке и показателям продаж — контрафакт скорее ритуальная угроза. В такой стране как Россия, в её современной политической и экономической структуре, крупным участникам рынка нефти и нефтепереработки ничего угрожать не может.

Зарубежные производители поставляют моторные масла для иномарок (имеются в виду легковые машины), эта продукция составляет порядка 70% всего импорта масел. Наибольшая доля импортных масел, по понятным причинам, приходится на автомобили среднего и премиального ценовых сегментов, так как такие автомобили и выпускаются по условиям промсборки.

Отечественные масла доминируют в сегменте отечественных марок, который всё ещё преобладает в отечественном автопарке.

Поэтому в объёмах отечественные производители на рассматриваемом рынке преобладают, в то время как импортные бренды превосходят в денежном выражении.

Масла для коммерческой техники преимущественно минеральные, в основном Лукойл и Роснефть, относятся к низкой ценовой категории, так как большая часть коммерческого автопарка — отечественные машины. Премиальные масла производителей Shell, Petro-Canada, Fuchs и некоторые отечественные, предназначены для коммерческой техники зарубежного производства.

В России потребители приобретают автомобильные масла самостоятельно, равно как и меняют его сами, в отличие от развитых

стран, где лишь 20% потребителей занимаются этим сами. В России, наоборот, лишь 20% потребителей заправляет масло на сервисных станциях.

Тенденции

Перспективы российского рынка автомобильных масел определяются рядом тенденций. В частности, увеличивается межсервисный пробег; известно, что современные технологии позволяют увеличить межсервисный пробег до такой продолжительности, что выпуск масла становится малорентабельным.

Очевидно, такая экспериментальная продукция на рынок не попадёт, но интервал замены масла всё же увеличивается. И это плюс для потребителя и минус для производителя.

В России автовладельцы в межкризисный период все чаще обращались для замены масла в сервис, это было устойчивой тенденцией. Сейчас она сошла на нет, автомобилисты по-прежнему предпочитают заправлять масло самостоятельно, но с восстановлением авторынка, вероятно, практика обращений в сервисы для замены масла будет расширяться.

Ещё одна значимая тенденция — снижение доли минеральных масел и увеличение доли синтетических и полусинтетических масел. Это связанно с изменениями структуры авторынка в пользу иномарок. Автопроизводители отмечают рост спроса на дизельные автомобили, что может привести и к росту спроса на масла для дизельных моторов, но это пока не очевидная тенденция.

В сегодняшней экономической ситуации нет ясности с вопросом импортозамещения на рассматриваемом рынке. Отечественные производители демонстративно декларируют курс на импортозамещение и даже отмечают ослабление импорта, но это вызывает сомнение, так как в России нет пока технологий для создания высококачественных масел для современных автомобилей. Поэтому скорее есть предпосылки для роста импорта масел или компонентов масел. Это связано с тем, что вскоре будет прекращён выпуск коммерческого автотранспорта, в котором используются устаревшие спецификации масла, а рынок легковых автомобилей продолжает изменяться с увеличением доли иномарок.

Кризис влияет на объём продаж, но не на более долговременный и устойчивый тренд изменения структуры авторынка. Поэтому потребность в современных автомобильных маслах, многие из которых производятся только за рубежом либо на основе импортных компонентов, будет только расти. Некоторые участники рынка даже предполагают, что через пять лет на рынке будут представлены только те масла, которые сегодня относятся к премиумсегменту.

Конечно, если отечественные предприятия смогут освоить выпуск современных масел без импортных компонентов, то импортозамещение состоится. Но на это у них были десятки лет развития рыночной экономики в России и неограниченные финансовые возможности. И если им не удалось решить технологические задачи раньше, в более благоприятное время, то вряд

ли это произойдёт сейчас или в обозримой перспективе.