В 2018 году автомобильная отрасль переживала подъём, что повлияло на рынки автокомпонентов, в частности, на рынок аккумуляторных батарей. Но кризис ещё не миновал, нет уверенности, что темпы роста будут сохранены в 2019 году, поэтому автоиндустрия продолжает адаптироваться к сложным условиям работы, с надеждой на продолжение роста.

В 2018 году автомобильная отрасль переживала подъём, что повлияло на рынки автокомпонентов, в частности, на рынок аккумуляторных батарей. Но кризис ещё не миновал, нет уверенности, что темпы роста будут сохранены в 2019 году, поэтому автоиндустрия продолжает адаптироваться к сложным условиям работы, с надеждой на продолжение роста.

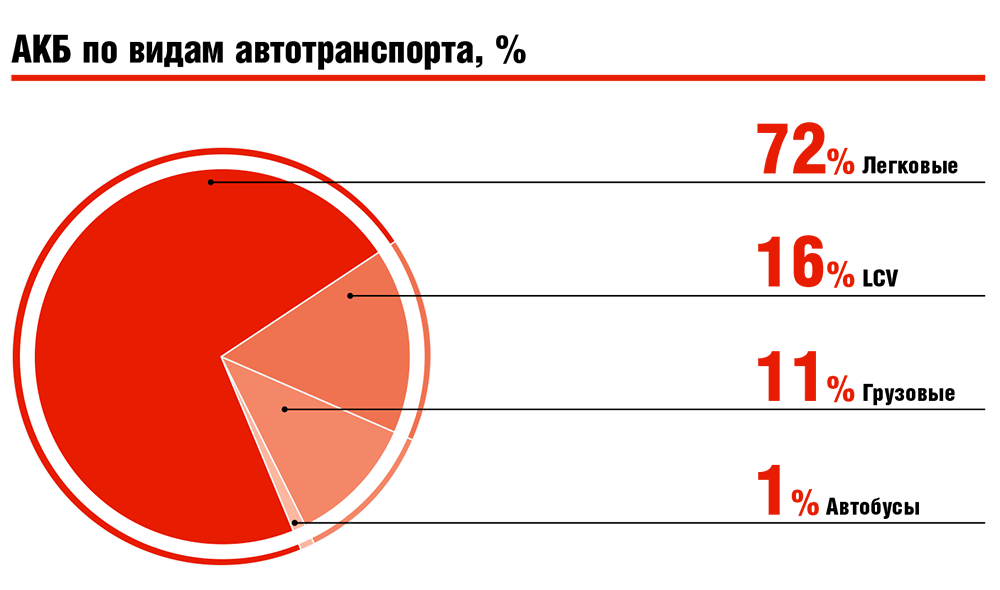

В 2018 году объём первичного рынка аккумуляторных батарей достиг порядка 1,8 млн ед., объём вторичного рынка около 11 млн ед., — эти значения колеблются, падают или поднимаются, но в целом, из года в год мало меняются, что отражает общее состояние авторынка, который докризисных значений пока не достиг. Соответственно развиваются и рынки автокомпонентов. АКБ для легковых автомобилей занимают около 70% рынка, АКБ для коммерческого автотранспорта около 20%. Производство автомобильных аккумуляторов в России показывает рост, связанный с положительной динамикой автоиндустрии в 2018 году. Объём производства АКБ в России составляет около 8 млн ед., что на 10–11% больше, чем годом ранее, что почти компенсировало падение производства в 2016 году, когда оно сократилось до 7,3 млн ед. В основном автомобильные аккумуляторы производят в Приволжском федеральном округе — 40% рынка и Уральском федеральном округе — 27%. Крупнейший потребитель АКБ в России, конечно, Московский регион, на который приходится около 15% всего рынка страны. Также большие объёмы продаж АКБ приходятся на Краснодарский край, Петербург, Ростовскую, Свердловскую области и Татарстан, — более 300 тыс. ед. в каждом из субъектов. Структура рынка АКБ в России не имеет причин для изменений. Основные производители и поставщики российских аккумуляторных батарей — предприятия «Алькор», «АКОМ», «АкТех», «Тюменский АЗ», «Тубор», «Электроисточник», «Исток», «БатБаза».

Импорт

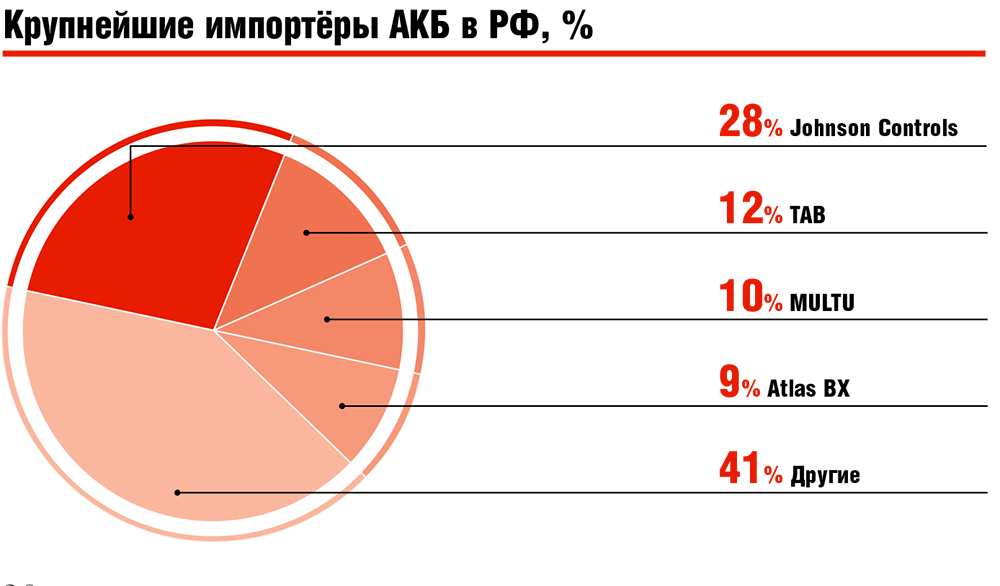

Импорт АКБ в Россию, пережив падение после обмена санкциями между зарубежными странами и РФ, снова растёт, но относительно небольшими темпами, около 1% в год. Но он остаётся очень большим, — более 4 млн ед. в прошлом году. Крупнейшие импортёры аккумуляторных батарей в Россию Johnson Controls (Varta, Afa, Теnах, Berga, TRP, Energizer), AtlasBX (Atlas, Alaska, E-NEX), Hyundai Sungwoo Automotive (ТМ Solite, Indigo, Hyundai, Kia), TAB. При этом доминирует в импорте Johnson Controls, объём продаж свыше 1 млн ед., а среди стран больше всего ввозится в Россию из Китая, — до 20%. Импорт переживает процесс адаптации к новым условиям рынка.

Импорт АКБ в Россию, пережив падение после обмена санкциями между зарубежными странами и РФ, снова растёт, но относительно небольшими темпами, около 1% в год. Но он остаётся очень большим, — более 4 млн ед. в прошлом году. Крупнейшие импортёры аккумуляторных батарей в Россию Johnson Controls (Varta, Afa, Теnах, Berga, TRP, Energizer), AtlasBX (Atlas, Alaska, E-NEX), Hyundai Sungwoo Automotive (ТМ Solite, Indigo, Hyundai, Kia), TAB. При этом доминирует в импорте Johnson Controls, объём продаж свыше 1 млн ед., а среди стран больше всего ввозится в Россию из Китая, — до 20%. Импорт переживает процесс адаптации к новым условиям рынка.

Из некоторых стран, таких как Украина, Польша, Сербия и Корея импорт падает, из других—Беларусь и Казахстан — импорт растёт. Зарубежные поставщики также очень быстро реагируют на изменения на российском рынке АКБ, используя все возможности, чтобы не уступать свою долю на рынке отечественным игрокам. Удаётся наращивать импорт лидерам рынка Johnson Control, TAB, MUTLU. Поэтому на российском рынке по-прежнему велика доля зарубежных брендов, которые  занимают от 40% до 60% рынка АКБ. При этом, участники рынка утверждают, что доля импортных АКБ увеличивается, а не сокращается, вопреки стратегии импортозамещения. Что касается экспорта АКБ из России, то он достигает порядка 400 тыс. ед. в год. Основные экспортеры — «Алькор», «АКОМ», «АкТех», «Тубор», «Тюменский АЗ», «Электроисточник», ЗАО «Исток». Преобладающая часть экспорта, более трети объёма, направляется в Казахстан.

занимают от 40% до 60% рынка АКБ. При этом, участники рынка утверждают, что доля импортных АКБ увеличивается, а не сокращается, вопреки стратегии импортозамещения. Что касается экспорта АКБ из России, то он достигает порядка 400 тыс. ед. в год. Основные экспортеры — «Алькор», «АКОМ», «АкТех», «Тубор», «Тюменский АЗ», «Электроисточник», ЗАО «Исток». Преобладающая часть экспорта, более трети объёма, направляется в Казахстан.

Изменения

Проблемы на авторынке приводят к существенным изменениям структуры рынка. Продолжается потребительский тренд предпочтения более дешёвой продукции, есть немало покупателей готовых покупать недорогие АКБ непонятного происхождения и качества. Участники рынка оценивают откат потребителей в эконом-сегмент как большой. Потребители стараются как можно дольше использовать аккумуляторы, реже покупать новые, в связи с чем растёт спрос на услуги сервисных центров по диагностике и восстановлению АКБ.

Кроме того, некоторые производители продолжают выпускать АКБ, не соответствующие заявленным характеристикам, для снижения себестоимости, что размывает рынок и заставляет покупателей не особенно сосредотачиваться на качестве АКБ. В то же время, растут продажи аккумуляторных батарей премиального сегмента с высокими или уникальными, инновационными качественными характеристиками, что, в общем, логично, так как сегмент премиальных машин тоже легко переживает кризис.

Каналы продаж остаются прежними — 50% потребителей покупают АКБ в магазинах автозапчастей, около 30% покупают их в специализированных магазинах, но растёт значение интернет-платформ, не только е-магазинов, но и соцсетей, агрегаторов объявлений и так далее. Показатели первичного, вторичного рынка, производства, продаж, импорта и экспорта автомобильных аккумуляторов в России остаются стабильными, хотя и оставляют желать лучшего, но причин для ускоренного роста нет, впрочем, как и для падения, что уже неплохо с учётом состояния экономики.

Каналы продаж остаются прежними — 50% потребителей покупают АКБ в магазинах автозапчастей, около 30% покупают их в специализированных магазинах, но растёт значение интернет-платформ, не только е-магазинов, но и соцсетей, агрегаторов объявлений и так далее. Показатели первичного, вторичного рынка, производства, продаж, импорта и экспорта автомобильных аккумуляторов в России остаются стабильными, хотя и оставляют желать лучшего, но причин для ускоренного роста нет, впрочем, как и для падения, что уже неплохо с учётом состояния экономики.

В близкой и среднесрочной перспективе, скорее всего, ожидать изменений на рынке АКБ не приходится. Аккумуляторы будут пользоваться спросом, нагрузка на них будет расти как из-за нежелания тратить лишние деньги, так и из-за усиления эксплуатации машин на «коротких дистанциях», опять же, из-за необходимости экономии. И всё это будет поддерживать рынок АКБ в хорошем состоянии. Такие факторы, как динамика продаж гибридов и электромобилей — ещё долго не будет оказывать никакого влияния на российский рынок АКБ, таких машин еще очень мало.