Прогнозы развития авторынка в России остаются по-прежнему унылыми. Власти и автопроизводители продолжают искать формы выживания в условиях углубляющегося кризиса на авторынке.

Прогнозы развития авторынка в России остаются по-прежнему унылыми. Власти и автопроизводители продолжают искать формы выживания в условиях углубляющегося кризиса на авторынке.

Прогнозы развития авторынка в России остаются по-прежнему унылыми. Власти и автопроизводители продолжают искать формы выживания в условиях углубляющегося кризиса на авторынке.

Прогнозы развития авторынка в России остаются по-прежнему унылыми. Власти и автопроизводители продолжают искать формы выживания в условиях углубляющегося кризиса на авторынке.Boston Consulting Group (BCG) ожидает достижения показателя продаж в 1,9 млн автомобилей только к 2020 году. В 2015 году этот показатель был 1,5 млн ед. Значит, полагают в BCG, что за 5 лет рынок увеличится только на 400 тыс. автомобилей.

Это выглядит очень удручающе. Примерно такой же прогноз даёт компания Соллерс. PwC (Pricewater house Coopers) ждёт 2,2 млн продаж к 2020 году. И это было бы неплохо, хотя и очень далеко от показателей 2012 года, когда россияне купили 2,8 млн новых автомобилей.

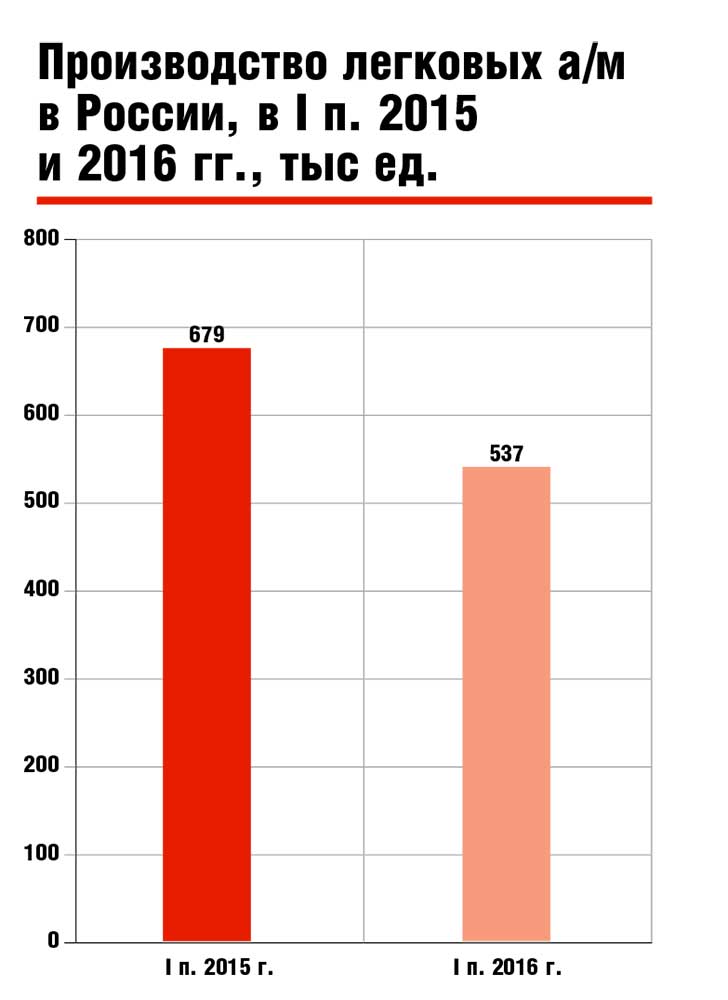

Причины такой ситуации на авторынке известны и повторять их лишний раз не обязательно. Речь уже идёт о последствиях, которые становятся всё более серьёзными. Ещё несколько лет назад мы говорили об избыточности производственных мощностей российских автозаводов — она составляет более 3 млн ед. в год. Теперь эта проблема стала очевидной для всех и её актуальность только растёт. Участники российского авторынка вынуждены задумываться о том, что делать дальше.

В BCG предполагают, что в обозримой перспективе закроются от 3 до 6 автозаводов — они просто не нужны. Это, прежде всего предприятия, для которых российский рынок не является стратегически значимым, и предприятия, которые пришли в РФ недавно и не успели слишком глубоко инкорпорироваться в производственную структуру страны.

Но если компании и останутся, они должны будут оптимизировать производственную структуру, менять планы, и существенно. Напомним, до кризиса предполагалось, что к 2020 году объём рынка достигнет порядка 4 млн автомобилей. Отталкиваясь от таких цифр, автопроизводители строили свои планы, разрабатывали модельный ряд, формировали кадровую политику и так далее. Что-то из этого, или всё сразу, теперь придётся сокращать.

Но если компании и останутся, они должны будут оптимизировать производственную структуру, менять планы, и существенно. Напомним, до кризиса предполагалось, что к 2020 году объём рынка достигнет порядка 4 млн автомобилей. Отталкиваясь от таких цифр, автопроизводители строили свои планы, разрабатывали модельный ряд, формировали кадровую политику и так далее. Что-то из этого, или всё сразу, теперь придётся сокращать.

Гендиректор и основной владелец компании «Соллерс» Вадим Швецов предложил сократить количество платформ, используемых в производстве автомобилей в России. Это произошло в конце мая на совещании по поводу разрабатываемой стратегии развития автопрома до 2025 года.

Председательствовал на совещании замминистра промышленности Александр Морозов, среди участников были президент «АвтоВАЗа» Николя Мор, гендиректор «Фольксваген груп рус» Маркус Озегович, президент «Форд Соллерс холдинга» Марк Овенден, президент группы ГАЗ Вадим Сорокин, гендиректор «Рено Россия» Андрей Панков, гендиректор PSA Peugeot Citroen в России и СНГ Кристоф Бержеран.

В обоснование своей идеи Швецов пояснил, что нет предпосылок для интенсивного роста продаж автомобилей в ближайшие несколько лет. В таких условиях целесообразно выживание некоторого количества крупных автопроизводителей, наиболее глубоко локализованных.

Такие предприятия должны получать государственную поддержку. Сокращение количества платформ позволит крупным компаниям продавать сравнительно много даже в кризис.

Сейчас в России одновременно используется более 35 платформ, но локализованы в достаточной степени только несколько. Говоря проще, в России слишком много автопроизводителей и слишком много платформ, места всем не хватит, и в этом контексте предложение Швецова выглядит прагматичным, но имеет существенные недостатки. Например, отказ от какой-либо платформы приведёт к потере рыночной позиции или нескольких позиций на рынке, а то и утрате целой ниши. Потому что на одной платформе строятся автомобили разных брендов и разного класса, например, на платформе Renault в России производится целых восемь моделей под брендами Renault, Nissan и Lada. Заменить утерянные позиции импортом, чтобы «придержать» до восстановления рынка, не получится — импорт падает из-за резко возросшей стоимости. К тому же в освоение платформ в России вложены такие средства, что нельзя просто так взять и отказаться от них.

Второй неясный момент — как именно сокращать количество платформ. Глава «Соллерс» не рассказал об этом. Для государства сокращение платформ вряд ли станет важной задачей, а сами автопроизводители ориентируются на потребителя и цепко держатся за те позиции, которые заняли. Без веских причин автопроизводитель не будет отказываться от платформы, вероятно, только экономические условия могут заставить пойти на такие резкие действия. Или естественное устаревание платформы, но в России, стране подержанных автомобилей, до этого ещё далеко.

Кроме того, решение проблемы путём сокращения платформ не учитывает интересы потребителей. Да, если продажи автомобилей падают по причинам макроэкономическим, то покупатель вынужден смотреть на цену, а не на платформу. Но, с другой стороны, потребители привыкли к разнообразию автомобилей, и это заставляет производителей конкурировать.

Алексей Улюкаев

Глава Минэкономразвития РФ «Надо выходить на эти рынки. Сейчас делаем такой маневр в области грузовых автомобилей, выходим на азиатские рынки, но и в области легковых автомобилей мы тоже это будем делать, потому что соотношение цены и качества таковы, что это очень выгодно делать».

Алексей Улюкаев

Алексей УлюкаевА к чему приводит диктат производителя, показывает история советского автопрома. Принцип «что сделали, то и покупай» привёл к тому, что советский автопром в массовом сегменте оказался полностью неконкурентоспособен по сравнению и с западным, и с восточным. И сейчас весь рынок, за очень редкими исключениями, занимают автомобили на зарубежных платформах.

Но, повторимся, вероятно, экономические условия могут заставить пойти производителей на сокращение количества платформ. Это как раз тот случай, когда ситуация на рынке станет настолько плохой, что будут закрываться заводы, уходить зарубежные производители — не в единичном, а в массовом порядке. Это настолько негативный сценарий, что не хотелось бы и думать о нём.

Заграница нам поможет

Государство предлагает свои методы решения проблем российского авторынка. Основной среди них — экспорт. Есть ряд факторов, которые способствуют развитию экспорта, среди них основные — ослабление рубля, авторынки развивающихся стран с большим населением, где востребованы любые автомобили по приемлемым ценам.

Эти и другие факторы позволили главе Минэкономразвития РФ Алексею Улюкаеву заявить на встрече с германскими бизнесменами в Штутгарте: «Возможность для более агрессивного выхода на рынки существует. В том числе в области автомобилестроения. Сейчас огромный индийский рынок, Пакистан, Иран, Индонезия — это страны с сотнями миллионов населения, где автомобилизация очень низкая, а они ведь будут идти по стандартам потребления Европы и Америки».

В свою очередь, министр промышленности и торговли РФ Денис Мантуров заявил о том, что экспорт производимых в РФ автомобилей к 2020 г. должен составить 25% от общего объёма выпуска автомобилей в России. При этом власти готовы компенсировать до 100% расходов по доведению российских автомобилей и автокомпонентов до международных стандартов.

По всей видимости, власти ещё не перешли к массированной поддержке экспорта, потому что экспорт как падал, так и падает. По итогам первого полугодия 2016 года в денежном выражении экспорт автомобилей в сравнении с аналогичным периодом прошлого года упал на 4,3%, а «в штуках» сокращение достигло 31,6%. Это всего 33,4 тыс. автомобилей, из которых только 10,5 ед. ушло в страны дальнего зарубежья. Это менее 5% от продаж на внутреннем рынке. В каком бы плохом состоянии ни был внутренний рынок, но с показателями экспорта эти показатели принципиально несравнимы. И, конечно, экспорт никакой существенной помощи российскому авторынку оказать не может.

Кстати, импорт автомобилей в Россию выглядит лучше, чем экспорт, в количественном выражении, несмотря на многочисленные объективные трудности. В первом полугодии 2016 года в сравнении с аналогичным периодом прошлого года импорт сократился на 23,1% в денежном выражении и на 31,7% в физических объёмах, но это всё-таки 122,7 тыс. автомобилей из которых 118,7 тыс. ед. из стран дальнего зарубежья.

Тем не менее, власти настойчиво продвигают идею концентрации усилий на экспорте автомобилей из РФ, неоднократно в различных источниках указывая, что это — приоритетное направление развития российского автопрома.

Улюкаев, на той же встрече с представителями немецкого бизнеса, сообщил, что в меры поддержки экспорта входят: «…офсетные контракты, обслуживание, запчасти, продвижение. Это все требует определённых инвестиций, времени, но мы будем стараться делать это побыстрее».

В BCG, кстати, тоже считают, что экспорт нам поможет и обнародовал рекомендации по агрессивному наращиванию экспорта в Иран, Саудовскую Аравию, в Африку. На этих рынках низкие продажи, мало автомобилей, возможно, именно российские автомобили будут пользоваться спросом.

Вероятно, здесь расчёт на какуюто отдалённую перспективу, с той целью, чтобы российские автопроизводители не замыкались на внутреннем рынке. Но может возникнуть предположение, что власти не надеются на исправление ситуации на российском авторынке даже в этой, отдалённой перспективе.

Автокомпоненты на фоне кризиса

Рынок автокомпонентов переживает кризис с меньшими потерями, чем рынок автомобилей. В 2015 году вторичный рынок автокомпонентов увеличился на 2%. Хотя нужно оговориться, что достоверно ситуация на рынке автокомпонентов в целом никому неизвестна, так как неизвестна доля контрафакта, да и по многим сегментам легальных запчастей нет статистических данных.

Есть довольно распространённое мнение, что рынок автокомпонентов следует за рынком автомобилей, сокращаясь пропорционально. Тем не менее, большинство участников рынка придерживается мнения, что падение продаж новых машин мало влияет на рынок автокомпонентов.

Наоборот, потребители вынуждены вместо нового автомобиля покупать автозапчасти и ремонтировать старый, что увеличивает продажи автокомпонентов. Участники рынка предполагают, что тенденция небольшого, но устойчивого роста рынка автокомпонентов продолжится.

Положительные тенденции на рынке определяются востребованностью запчастей для автомобилей наиболее массового сегмента — отечественных марок и российских бюджетных иномарок.

Положительные тенденции на рынке определяются востребованностью запчастей для автомобилей наиболее массового сегмента — отечественных марок и российских бюджетных иномарок.

При этом постепенно происходит рост доли автокомпонентов для иномарок за счёт сокращения доли запчастей для отечественных машин и рост доли дешёвых автокомпонентов за счёт дорогих. Автовладельцы всё чаще отдают предпочтение менее дорогим кузовным деталям, стеклам, оптике. В меньшей степени тенденция коснулась электрооборудования, системы отопления, трансмиссии, подвески и тормозной системы.

Особое значение в России имеет первичный рынок автокомпонентов. Его объём составляет порядка 15–18 млрд долл., и, очевидно, снижается вслед за сокращением производства автомобилей. В последней редакции стратегии развития отечественного автопрома, принятой Правительством РФ, локализация производства комплектующих, по сути, является основным направлением. И речь идёт, прежде всего, об автокомпонентах, поставляемых на конвейеры. В новой государственной политике импортозамещения организации производства автокомпонентов тоже придавалась большая роль.

Но на современном этапе развития авторынка ни локализация, ни импортозамещение в ожидаемых объёмах не достигнуты, движение в этом направлении практически приостановлено.

Автопроизводители вынуждены были потребовать от властей изменения формулы локализации производства изменения курса валюты. В 2015 году Минпромторг и Минэкономразвития разрешили автопроизводителям рассчитывать уровень локализации по курсу доллара и евро на момент подписания соглашений о промсборке, в 2016 году либерализация условий промсборки была продолжена. Отступать некуда — впереди продолжение сокращения продаж на авторынке, а автопроизводителей сохранять надо.