Рынок компонентов тормозных систем достигает порядка $2 млрд. Это очень объёмный рынок, в составе которого большое количество узлов и деталей, отличающихся спецификой — усилители тормозов, шланги тормоза, тросы ручного

Рынок компонентов тормозных систем достигает порядка $2 млрд. Это очень объёмный рынок, в составе которого большое количество узлов и деталей, отличающихся спецификой — усилители тормозов, шланги тормоза, тросы ручного

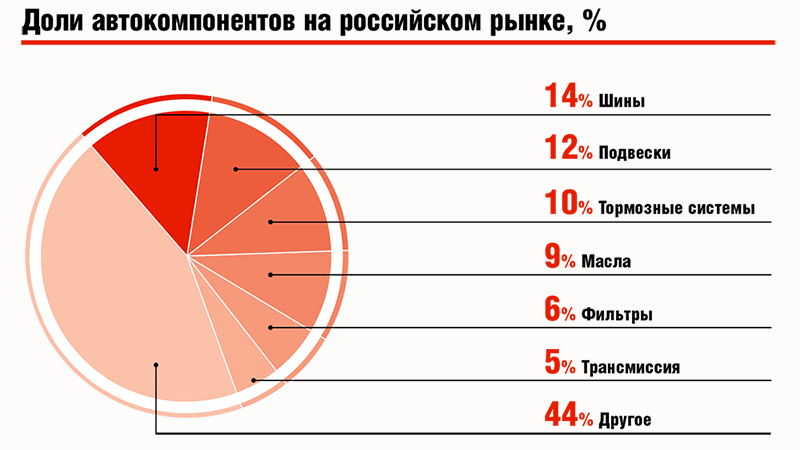

тормоза, датчики износа, суппорты, рабочие цилиндры, тросы стояночного тормоза, комплекты монтажа тормозных колодок и так далее. Но самые объёмные сегменты и наиболее востребованные детали — тормозные диски (более 10 млн ед.) и тормозные колодки (более 12 млн ед.). Они, особенно колодки, определяют общий характер и динамику рассматриваемого рынка.

Ситуация на рынке тормозных систем определяется не только состоянием авторынка, но и многими другими не менее важными факторами, поэтому рынок характеризуется устойчивостью при любой ситуации на авторынке. Условия эксплуатации автомобилей обеспечивают востребованность всего спектра узлов и деталей тормозных систем. Низкая покупательная способность определяет доминирование на этом рынке продукции бюджетного уровня. Постоянная востребованность деталей приводит на рынок много игроков, которые ведут острую конкурентную борьбу в основном в бюджетном сегменте, стараясь предложить потребителю детали по более низкой цене.

Доля продукции крупных мировых производителей компонентов тормозных систем составляет до 80% рынка РФ. Продукция российских производителей представлена в значительных объёмах особенно в бюджетном сегменте. На рынке также большую долю занимает продукция небрендовая. О том, насколько велика доля контрафакта в этом секторе, информация противоречивая. Предполагается, что таких деталей может быть много в низшем ценовом сегменте. В большей степени подделывают тормозные колодки, доля их в общем объёме рынка неизвестна. Также, считается, что в этом сегменте много дешёвой продукции китайского производства.

Доля продукции крупных мировых производителей компонентов тормозных систем составляет до 80% рынка РФ. Продукция российских производителей представлена в значительных объёмах особенно в бюджетном сегменте. На рынке также большую долю занимает продукция небрендовая. О том, насколько велика доля контрафакта в этом секторе, информация противоречивая. Предполагается, что таких деталей может быть много в низшем ценовом сегменте. В большей степени подделывают тормозные колодки, доля их в общем объёме рынка неизвестна. Также, считается, что в этом сегменте много дешёвой продукции китайского производства.

Структура

На российском рынке тормозных систем очень высокая конкуренция, известных брендов около 80, всего брендов больше 150. Разница в цене компонентов не настолько большая, и разнообразие продукции очень велико для того, чтобы абсолютно доминировали несколько компаний-поставщиков.

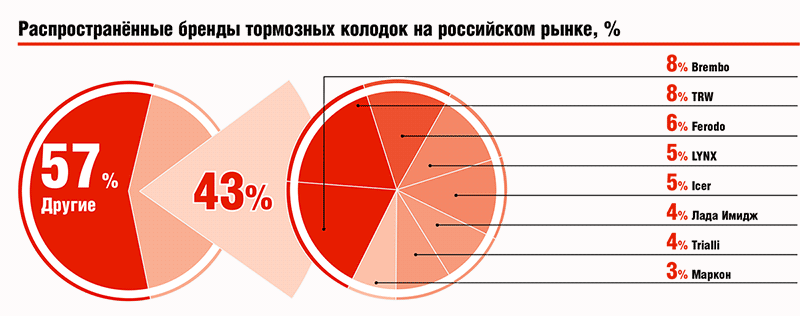

Тем не менее, выделяются бренды-лидеры в сегментах компонентов. Среди наиболее известных брендов тормозных колодок — Brembo и TRW, Ferodo, LYNX, Icer, Lada Image, Trialli, Маркон, Ween и Marco. Наибольшую долю на рынке тормозных колодок для европейских иномарок среди более чем 40 востребованных брендов занимают Bosch, Brembo, LPR, Ford, Trialli, Quinton Hazell, Borg&Beck, TSN Цитрон. Тормозные колодки Hyundai и Valeo преобладают среди брендов тормозных колодок для азиатских марок.

В сегменте тормозных дисков для автомобилей российских марок преобладает продукция ТМ Brembo и Автореал, ТМ Valeo, Bosch, Alied Nippon, Trialli. Диски TRW и Bosch наиболее востребованы для европейских автомобилей. В секторе автомобилей азиатских брендов преобладает продукция ТМ Zimmermann Sport, Brembo MAX, ATE Power Disc.

Тренды

Основные тенденции рынка тормозных систем остаются прежними. Тенденция преобладания импортных компонентов остаётся в силе. Она сложилась и укрепилась в докризисный период, когда отечественные производители не могли конкурировать с зарубежными по объёму производства качественных деталей, особенно в премиум-сегменте. Проблемы в производстве качественных деталей остаются и сейчас, но по той причине, что в структуре автопарка преобладают старые отечественные автомобили и большое количество старых иномарок, российские производители удерживают прочные позиции.

Невысокая покупательная способность населения ведёт к проблемам с организацией ремонта и заменой узлов. Потребители экономят на профессиональном обслуживании, либо делают его несвоевременно, либо самостоятельно. Подбор компонентов тормозов осуществляет не специалист, а сам владелец, ориентируясь на цену.

Тем не менее, некоторые участники рынка говорят о том, что после массового оттока клиентов в низкоценовые сегменты в 2014 году, потребители начали возвращаться к более дорогим автокомпонентам.

Это произошло на фоне роста авторынка в 2017 году. Но основным фактором возникновения этой тенденции является то, что потребители убедились — низкое качество по низкой цене в конечном итоге обходится дороже, чем более дорогие, но качественные компоненты.

В любом случае, необходимость замены и ремонта компонентов тормозных систем остаётся, и потребители вынуждены искать компромисс между качеством и ценой. Производители и поставщики пытаются эту потребность удовлетворить, так что в последние годы на рынке появились компоненты недорогие, но приемлемые по качеству.

В любом случае, необходимость замены и ремонта компонентов тормозных систем остаётся, и потребители вынуждены искать компромисс между качеством и ценой. Производители и поставщики пытаются эту потребность удовлетворить, так что в последние годы на рынке появились компоненты недорогие, но приемлемые по качеству.

В 2017 и 2018 году приросту рынка способствовал рост производства и продаж автомобилей. Но в близкой перспективе на рынке тормозных систем каких-либо существенных изменений вряд ли стоит ждать, так как другие фундаментальные факторы остаются прежними.