В конце 2016 года продажи грузовых автомобилей начали расти по отношению к показателям 2015 года. Перевозки грузов, от которых сильно зависят продажи грузовиков, тоже выросли и всё это положительно влияет на перспективы рынка автокомпонентов для грузовых автомобилей.

В конце 2016 года продажи грузовых автомобилей начали расти по отношению к показателям 2015 года. Перевозки грузов, от которых сильно зависят продажи грузовиков, тоже выросли и всё это положительно влияет на перспективы рынка автокомпонентов для грузовых автомобилей.

По итогам ноября 2016 года продажи новых грузовых автомобилей в России выросли на 42,3% к аналогичному периоду 2015 года (АППГ), с 3831 до 5450 ед.

Кстати, в октябре на рынке тоже был небольшой рост. В декабре 2016 года тенденции сохранились, хотя темп роста продаж сократился, но, главное, что сам рост продолжился — на 19,9% (6,9 тыс. ед.) к показателям АППГ. В этот период сократились продажи ГАЗ на 13,5%, продажи КамАЗ увеличились на 10%, продажи Урал выросли на 11,5%, иностранные бренды били рекорды по процентному росту — Mercedes-Benz продал грузовиков на 41,2% больше к АППГ, Scania на 87,3%, впрочем, по количеству это относительно немного. И, наконец, по итогам года, объём рынка новых грузовых автомобилей в России достиг 53,3 тыс. ед., что на 4,2% больше, чем в 2015 году — и это очень хорошая новость.

Впрочем, количество продаваемых новых автомобилей таково, что существенного влияния на рынок автокомпонентов они не оказывали в 2016 году и не будут оказывать в ближайшей перспективе. Но если рост рынка грузовых автомобилей продолжится, то через некоторое время этот фактор скажется на рынке автокомпонентов в лучшую сторону — рынок будет расти и количественно и качественно. Большее влияние на рынок автокомпонентов оказывают продажи подержанных грузовых автомобилей. Что с ними было в 2016 году?

По предварительным оценкам, по итогам января — декабря 2016 года рынок подержанных грузовых автомобилей сократился примерно на 3% и достиг 251 тыс. ед. Заметного влияния на рынок автокомпонентов это не оказало — автопарк остаётся большим и запчасти остаются востребованными, негативное влияние в том, что больше востребованы дешёвые детали, в том числе контрафакт.

Но есть ещё хорошая новость, что, по предварительным данным, автомобильные грузоперевозки по итогам 2016 года увеличились примерно на 5% к показателям 2015 года, но эти данные ещё ждут подтверждения. И здесь есть нюанс — ввод системы сбора денег за проезд по федеральным трассам «Платон» сказывается на рынке негативно, хотя об этом говорят преимущественно участники рынка перевозок, и они же ожидают, что в перспективе влияние «Платона» будет усиливаться и усугублять тяжёлое положение экономики в целом. Плюс к этому — рост цен на бензин и другие ГСМ, это сказывается на стоимости перевозок, заставляет автовладельцев экономить и на автомобилях, и на запчастях к ним, что не будет способствовать развитию рынка автокомпонентов.

Некоторые участники рынка говорят, что, наоборот, перешли от неоригинальных запчастей к оригинальным, брендовым высокого качества, для того, чтобы повысить ресурс техники

Структура рынка

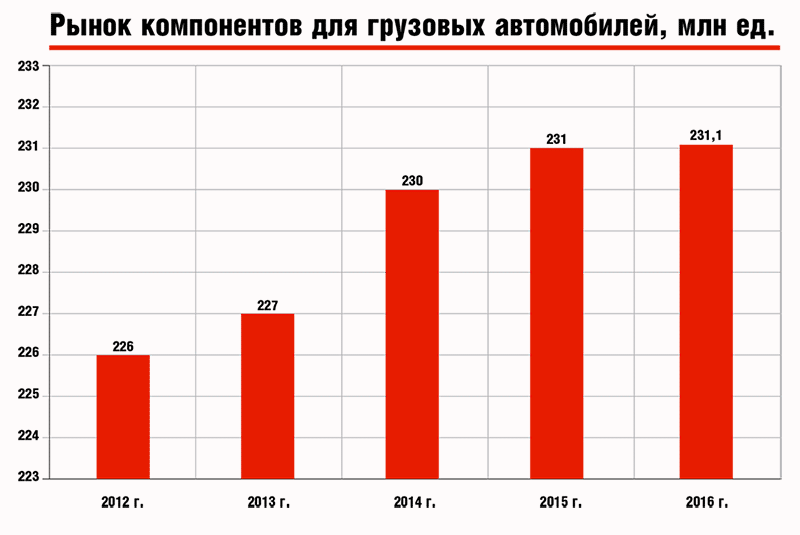

Общий объем продаж запчастей для грузовиков всех типов и модификаций около 230 млн ед. различных автокомпонентов, в денежном выражении около 7 млрд долл.

Сокращение рынка в денежном выражении участники рынка отмечают как минимум с 2015 года. При этом происходит удорожание запчастей, которое в среднем составляет около 15% в год. Предприниматели реже обновляют парки, увеличивают сроки эксплуатации оборудования, для этого им требуется больше запчастей, но к значительному росту вторичного рынка это не ведёт. Так как предприниматели могут не ремонтировать автомобили, а просто выводить часть парка из эксплуатации, не покупать новые машины, снимать запчасти с неработающих машин и ставить на работающие и так далее. Поэтому в

«штуках» рынок автокомпонентов стабилен (или стагнирует), колебания на нём незначительны.

Структура рынка автокомпонентов для грузовых автомобилей остаётся прежней: большую часть рынка занимают неоригинальные запчасти разного происхождения и качества, среднего и низкого ценового сегментов; оригинальные, качественные брендовые детали — в меньшинстве. Процесс снижения доли оригинальных и брендовых альтернативных автокомпонентов продолжается, рост доли среднего, низкого ценовых сегментов, «серой» продукции и прямого контрафакта растёт. Ведущий фактор выбора запчасти на рынке — цена: чем ниже, тем спрос выше.

Рост предложения контрафакта на рынке отмечается почти всеми участниками рынка, этому способствуют низкая стоимость таких запчастей, усиленная эксплуатация техники с минимальным ремонтом, стремление хоть как-то компенсировать рост расходов; планирование бизнеса перестало быть стратегическим, нужен быстрый оборот, для чего подходит и контрафакт.

Впрочем, некоторые участники рынка говорят, что, наоборот, перешли от неоригинальных запчастей к оригинальным, брендовым высокого качества, для того, чтобы повысить ресурс техники. Но в целом растёт сегмент неоригинальных запчастей и контрафакта.

Рост предложения контрафакта на рынке отмечается почти всеми участниками рынка, этому способствуют низкая стоимость таких запчастей, стремление хоть как-то компенсировать рост расходов; планирование бизнеса перестало быть стратегическим, нужен быстрый оборот, для чего подходит и контрафакт

Импортозамещение пока не спасает, рынок новой техники насыщен импортными деталями, российские новые марки требуют импортных деталей, на рынок контрафакта поставляет запчасти Китай, по общепризнанному мнению.

По видам автокомпонентов наиболее востребованы шины и топливные системы, составляющие порядка 25% ёмкости рынка компонентов в денежном выражении.

Прогноз

На 2017-й год прогноз скорее негативный. В лучшем случае, ситуация на рынке автокомпонентов и основные тенденции не изменятся. Спрос на запчасти на вторичном рынке может и вырасти, но это будут всё те же бюджетные детали и контрафакт, доля качественных деталей на рынке продолжит уменьшаться.

Однако на рынок может положительно повлиять государство. Во-первых, по-прежнему ожидается улучшение экономики в целом, что логично, ведь когдато кризис должен закончиться?

А главное, государство, ближе к концу 2016 года, кажется, всерьёз взялось за автомобильную

отрасль, пребывающую в упадке. Напомним, 29 декабря на заседании Общественного совета при Минпромторге обсуждалась — в очередной раз — новая стратегия автомобильной промышленности на период до 2025 года.

Власти планируют следующие основные меры в рамках стратегии: поддержка спроса на авторынке на уровне, обеспечивающем выживаемость авто-производителей и их инвестиционную привлекательность; концентрация помощи на авто-предприятиях с уровнем локализации от 50%; создание условий для усиления экспорто-ориентированности автомобильного транспорта — предоставление субсидий суммарно более 3,3 млрд рублей российским производителям на транспортировку продукции на внешние рынки и доработку автомобилей для экспортных рынков.

Производители грузовых автомобилей вполне подходят под действие этих мер, особенно, относительно экспорта — здесь у российских производителей грузовиков результаты лучше, чем у производителей легковых машин.

Предположительно, эти меры позволят улучшить качество автокомпонентов, увеличить их производство и обеспечивать поставки качественных компонентов на вторичный рынок. Всё это в конечном итоге должно стабилизировать отечественный рынок автокомпонентов. С учётом всего этого, некоторые участники рынка настроены оптимистично, они говорят о том, что власти создают условия для настоящего импортозамещения, и очень вовремя, потому что импортные детали слишком дорогие. Но сначала стратегия должна вступить в действие и на скорый результат вряд ли можно надеяться.

Кстати, о контрафакте: в декабре 2016 года состоялось заседание кабинета министров под председательством премьер-министра Дмитрия Медведева, на котором была утверждена стратегия по борьбе с нелегальным оборотом промышленной продукции, в частности, с контрафактными автокомпонентами. В стратегии был представлен комплекс мер, среди которых внедрение систем контроля, работа с потребителем, координация усилий органов власти всех уровней, а также общественных объединений и предпринимательского сообщества, формирование системы мониторинга. То есть ситуация с контрафактом тоже может вскоре измениться.