Российский рынок моторных масел растет, так как постепенно восстанавливается авторынок. Бренды российских производителей масел преобладают на рынке, этому способствует экономическая ситуация и поддержка политики импортозамещения. Постепенно увеличивается потребление синтетических моторных масел, при этом объемы потребления полусинтетических масел остаются большими. Перспективы развития рынка масел положительные почти при любом раз- витии ситуации экономики.

Российский рынок моторных масел растет, так как постепенно восстанавливается авторынок. Бренды российских производителей масел преобладают на рынке, этому способствует экономическая ситуация и поддержка политики импортозамещения. Постепенно увеличивается потребление синтетических моторных масел, при этом объемы потребления полусинтетических масел остаются большими. Перспективы развития рынка масел положительные почти при любом раз- витии ситуации экономики.

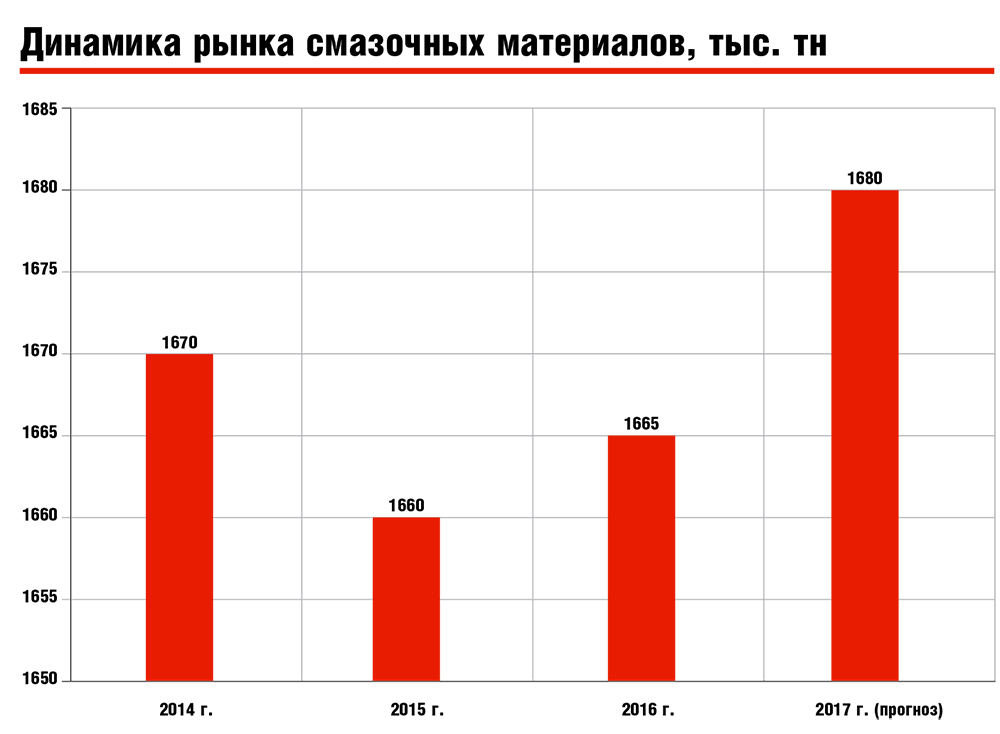

Объем потребления смазочных материалов на российском рынке составляет около 1700 тыс тонн. При этом

объем потребления моторных масел порядка 550 тыс тонн. В 2015 году заметно сократился объем потребления масел легковыми автомобилями, в том числе из-за снижения покупательской способности населения. Сокращение потребления в сегменте легковых автомобилей привело к тому, что «просел» объем потребления масел в целом.

В 2016 году рынок вернулся к росту, вероятно, на фоне относительной экономической стабилизации и положительных прогнозов развития авторынка. И хотя показатели потребления масел больше, чем в 2015 году, но показатели 2014 года пока не достигнуты.

В целом моторных масел для всех видов транспорта больше всего потребляет Центральный федеральный округ. При этом больше всего моторного масла для легковых автомобилей потребляют в Москве, более 20 000 тонн, это сравнимо с показателями некоторых регионов. В 2016 году максимальное потребление моторного масла было зафиксировано в Центральном, Приволжском и Сибирском федеральных округах.

В Северо-Кавказском, Южном и Приволжском федеральных округах доля потребления полусинтетических масел больше, чем синтетических, в остальных округах обратное соотношение. Около четверти объема потребления масел LCV приходится на Центральный Федеральный округ и Москву — крупнейший потребитель. На нее приходится 5 500 тонн объема потребления, а всего по стране около 70 тыс. тонн.

В Северо-Кавказском, Южном и Приволжском федеральных округах доля потребления полусинтетических масел больше, чем синтетических, в остальных округах обратное соотношение. Около четверти объема потребления масел LCV приходится на Центральный Федеральный округ и Москву — крупнейший потребитель. На нее приходится 5 500 тонн объема потребления, а всего по стране около 70 тыс. тонн.

Крупнейший потребитель масел в сегменте тяжелых и средне тоннажных грузовиков – Краснодарский край, на него приходится порядка 8 800 тонн, но среди округов наибольший объем потребления масел в Центральном, Приволжском и Сибирском — на них приходится до 60% от общего объема потребления.

Наибольшие объемы потребления моторного масла автобусами фиксируются в Москве и Московской области, где больше пассажирооборот и интенсивность перевозок. Если сравнивать федеральные округа, то первое место по объемам потребления масел автобусами занимает Центральный федеральный округ, на него приходится примерно 20% потребления в стране.

Бренды масел

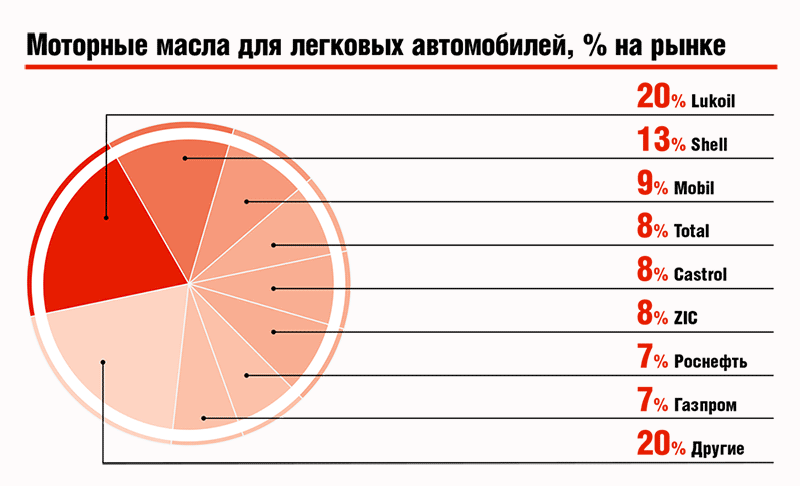

На российском рынке моторных масел лидирует бренд Lukoil, его доля порядка 20% в сегменте легковых автомобилей и около 18% в сегменте коммерческого автотранспорта. Газпромнефть занимает порядка 15% в сегменте коммерческих автомобилей. Shell — около 13% в сегменте моторных масел для легковых автомобилей. Крупные доли на рынке моторных масел для легковых автомобилей занимает продукция брендов Mobil, Роснефть, ZIC, Total, Castrol.

На рынке моторных масел коммерческого автотранспорта преобладают Lukoil, Газпром, Роснефть, Shell, Mobil, Башнефть. На рынке моторных масел все большую долю занимает продукция отечественных производителей. Этому способствует снижение курса рубля к основным валютам, снижение покупательской способности населения, что заставляет потребителей переходить на отечественную продукцию. Курс на импортозамещение на рынке моторных масел тоже поддерживает рост доли отечественных производителей.

Рост доли отечественных производетелей многие эксперты воспринимают как движение к монополизации рынка. Но пока российские производители не могут выпускать все типы масел, поэтому на рынке действует много брендов, в разных ценовых сегментах, и нельзя сказать, что какой-то бренд безусловно доминирует. К тому же ценовая разница между импортом и отечественной продукцией постепенно сокращается.

В 2015 году импортное масло подорожало в среднемна 100 рублей, в то время как масло отечественное выросло в цене примерно на 10 рублей. В основном из-за такой разницы в ценах отечественные производители и получили преимущество. Но в 2016 году, когда стали заметны признаки стабилизации в экономике, цены на отечественную продукцию существенно выросли, а цены на масла зарубежных брендов начали снижаться. Разница в цене продолжает сокращаться и с выходом экономики из кризиса может сойти на нет. К тому же авторынок продолжает меняться в сторону преобладания современных иномарок, то есть в перспективе масла зарубежных брендов по-прежнему будут пользоваться спросом.

В 2015 году импортное масло подорожало в среднемна 100 рублей, в то время как масло отечественное выросло в цене примерно на 10 рублей. В основном из-за такой разницы в ценах отечественные производители и получили преимущество. Но в 2016 году, когда стали заметны признаки стабилизации в экономике, цены на отечественную продукцию существенно выросли, а цены на масла зарубежных брендов начали снижаться. Разница в цене продолжает сокращаться и с выходом экономики из кризиса может сойти на нет. К тому же авторынок продолжает меняться в сторону преобладания современных иномарок, то есть в перспективе масла зарубежных брендов по-прежнему будут пользоваться спросом.

Машины и масло

Больше всего российский автотранспорт потребляет синтетических масел, но потребление полусинтетических масел немногим уступает.

Относительно небольшое преобладание синтетических масел связано с большим автопарком легковых автомобилей, в котором постоянно растет доля современных автомобилей, потребляющих синтетические масла. Тенденция роста доли потребления синтетических масел продолжалась, несмотря на снижение потребления в 2015 году и несмотря на кризис на авторынке. Тем не менее, полусинтетическое масло по-прежнему используется для многих легковых автомобилей в российском автопарке.

Рост доли отечественных производителей многие эксперты воспринимают как движение к монополизации рынка

В сегменте LCV потребление масел имеет ряд характерных особенностей. Хотя в этом сегменте потребление масла стабильно растет, однако большим спросом пользуется минеральное масло, так как в этом сегменте автопарка все больше автомобилей сроком эксплуатации больше 10 лет. Рынок LCV в последние годы почти не растет, но владельцы усиливают эксплуатацию старых машин, так как спрос на внутригородские грузоперевозки не падает, а растет, чем и обусловлен растущий спрос минеральных масел.

В сегменте LCV потребление масел имеет ряд характерных особенностей. Хотя в этом сегменте потребление масла стабильно растет, однако большим спросом пользуется минеральное масло, так как в этом сегменте автопарка все больше автомобилей сроком эксплуатации больше 10 лет. Рынок LCV в последние годы почти не растет, но владельцы усиливают эксплуатацию старых машин, так как спрос на внутригородские грузоперевозки не падает, а растет, чем и обусловлен растущий спрос минеральных масел.

Полусинтетическое масло занимает большую долю на рынке грузовых автомобилей из-за большого автопарка, преобладают в котором не новые автомобили. В эксплуатации среднетоннажных грузовиков использование полусинтетических масел более рентабельно. Несмотря на то, что рынок грузовиков сокращается несколько последних лет, структура парка в целом не меняется, поэтому структура потребления масел, закрепившаяся к 2013 году, тоже мало меняется.

В сегменте тяжелых грузовиков значительную долю занимают иномарки, поэтому здесь стабильным и растущим спросом пользуется синтетическое масло за счет снижения доли потребления полусинтетического и минерального масла, но пока по-прежнему преобладает полусинтетическое масло, что обусловлено структурой автопарка, которая не меняется с 2014 года. Автобусы потребляют преимущественно синтетическое масло, хотя и несущественно больше, чем полусинтетического.

Кстати, в 2016 году начал сокращаться рынок наливных смазочных материалов, но немного, всего около 1%, и в то же время примерно на столько же увеличился сегмент рынка фасовочной продукции. При этом фасовочные смазочные материалы заняли примерно две трети рынка, и это уже устойчивая тенденция, которая говорит о явных потребительских предпочтениях.

Что касается каналов сбыта моторных масел, то существенных изменений здесь нет. Происходившее смещение каналов сбыта моторных масел для легковых автомобилей в сторону официальных СТО приостановилось с кризисом, выросла доля «гаражного» сервиса и самостоятельной заправки. Сейчас не приходится говорить о восстановлении предпочтений к официальным СТО, однако, с изменением структуры автопарка и ростом продаж новых автомобилей потребитель начнет возвращаться к ним.

Тенденции и прогноз

К ключевым тенденциям, определяющим будущее моторных масел следует отнести постепенное восстановление продаж автомобилей, автопроизводства и продолжение изменения структуры авторынка, рост грузооборота. На рынок масел также может влиять повышение стандартов экологичности — Евро-5 и выше.

Политика импортозамещения в условиях давления санкций тоже может повлиять на рынок масел. Российские предприятия заявляют о возможности создания в стране производства масел II и III групп, так как по этим видам масел есть определенная импортозависимость. Заменить зарубежные масла отечественной продукцией в этом сегменте вряд ли удастся, но если планы будут реализовываться, то в отдаленной перспективе дефицит отечественных масел II и III групп может сокращаться.

Общий объем потребления моторного масла легковыми автомобилями увеличится на 2–3% к концу года и далее будет расти примерно такими же темпами, в основном за счет роста потребления синтетического масла, при этом потребление полусинтетического масла легковыми автомобилями будет сокращаться, не говоря уже о минеральном.

В среднесрочной и долгосрочной перспективе производство, продажи и потребление моторных масел будут расти, но разными темпами при разных условиях

Существенных изменений в структуре потребления масла LCV не будет происходить, но постепенно объем потребления синтетического масла будет увеличиваться, за счет сокращения доли полусинтетического и минерального, но это будет происходить только если в ближайшие 1–2 года восстановится авторынок.

Если экономика страны начнет восстанавливаться и это приведет к росту инфраструктурного строительства, то на рынок масел положительно повлияет рост потребления грузовым автотранспортом. Но если этого не произойдет, то потребление масел в этом сегменте будет расти очень медленно, только за счет постепенного выбывания старой техники и роста доли новой, соответственно, будет расти потребление полусинтетических и синтетических масел темпами порядка 1–3% в год.

В среднесрочной и долгосрочной перспективе производство, продажи и потребление моторных масел будут расти, но разными темпами при разных условиях. Например, если удастся достичь хотя бы умеренного роста экономики, то это приведет к динамичному развитию и рынка масел. Но если экономика не будет расти или будет расти слишком слабо, то это замедлит темпы роста рынка моторных масел, хотя все отмеченные тенденции будут продолжаться и укрепляться. Прогнозы роста экономики не превышают 3% в год, примерно такими же темпами может расти и рынок моторных масел.