Авторынок переживает кризис, но не все сегменты авторынка подвержены упадку. Материалы для авторемонта востребованы больше, чем до кризиса — ремонтировать дешевле, чем покупать новое.

Объём российского рынка авторемонтных материалов около 7 млрд рублей. Основа рынка — лакокрасочные материалы, которые и определяют общие тенденции рынка. На сегмент авторемонтных ЛКМ влияет ситуация на авторынке, состояние сегмента автосервиса и ситуация на рынке ЛКМ.

О ситуации на российском авторынке лишний раз можно не говорить, но рынок ЛКМ в состоянии немного лучшем. За 2015 год в России было произведено лакокрасочной продукции на 6,4% меньше по сравнению с 2014 годом.

В 2014 году производство было меньше на 4% к предыдущему году, а до этого периода объём производства рос около 10 лет темпами до 10% в год.

За два месяца 2016 года внутреннее потребление ЛКМ в России сократилось на 1,7 %, хотя производство увеличилось на 0,2%, по всей видимости, за счёт роста экспорта, так как импорт существенно сократился. Российский рынок ЛКМ зависит от импортных поставок во многих отраслях, в которых динамика импорта имеет определяющее значение.

Это утверждение справедливо для сегмента автоконвейерных и авторемонтных ЛКМ, которые зависят от зарубежных поставок на 80% и более. Но, в отличие от автоконвейерных ЛКМ, сегмент авторемонтных ЛКМ на подъёме, продажи здесь растут темпами от 5% в год, благодаря положительной динамике автосервисных услуг.

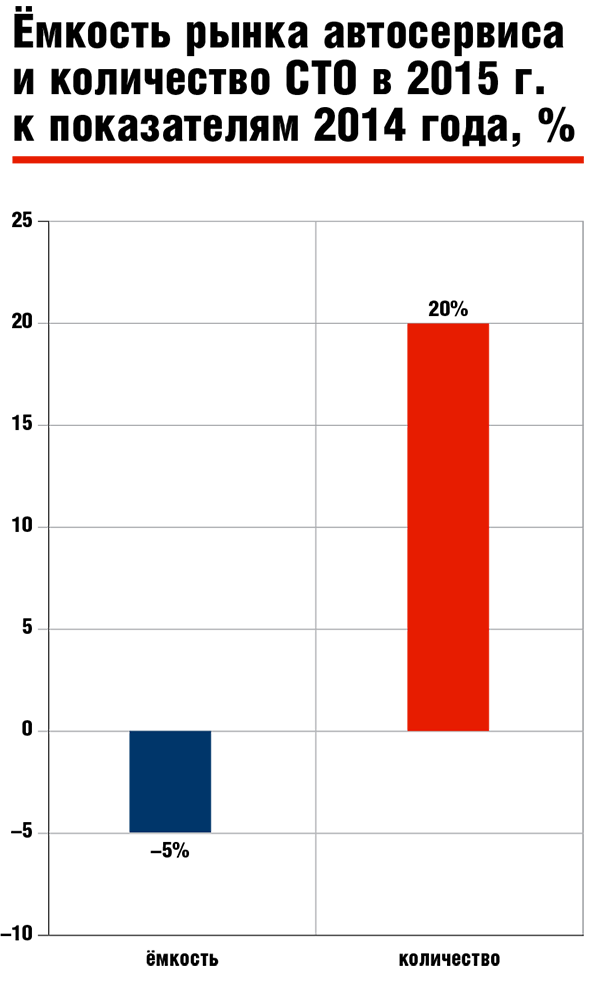

В 2015 году количество автосервисов и СТО в России увеличилось на 15–20%, в некоторых городах рост составил более 40% (хотя общая ёмкость рынка сократилась с 540 млрд руб. до 517 млрд руб). Российский автопарк стареет быстрее, чем обновляется, соответственно, востребованность материалов для ремонта только растёт. Подсчитано, что сейчас более 35 млн автомобилей в РФ нуждаются в регулярных профилактических и ремонтных работах.

Объем импорта ЛКМ в Россию остаётся существенным. В 2015 году было ввезено 207,6 тысяч тонн лакокрасочной продукции на 670 млн долларов. Объем поставок в количественным отношении сократился на 20% к 2014 году, а в денежном отношении на 47,2 % в долларах, но увеличился на 3% в рублях (около 35,3 млрд рублей).

Основная доля импортных ремонтных материалов поступает из европейских стран, из компаний поставщиков ЛКМ лидируют BASF и Akzo Nobel. Добавки для отечественных производителей ЛКМ поставляются в основном из Китая, Кореи, Индии. По некоторым данным, резко растёт поставка ЛКМ и добавок из Китая, до 100% из года в год. Эта продукция заполняет низкоценовой сегмент, в том числе, по всей видимости, сегмент контрафакта.

Структура

Российский рынок автомобильных ремонтных материалов — развивающийся, точнее, имеющий большой потенциал развития, который пока реализуется не в полной мере.

При этом происходит изменение ценовой структуры рынка в пользу бюджетных авторемонтных материалов. В настоящее время до 80% рынка занимают недорогие материалы, на средний и премиальный ценовой сегмент приходятся остальные 20%. Около двух лет назад участники рынка говорили о 30% премиум-сегмента, 55% среднего ценового сегмента и 15% бюджетного сегмента.

Изменение ценовой структуры связано со снижением покупательской способности, которая определяет рост востребованности недорогих авторемонтных услуг и приводит к предпочтению небольших СТО в ущерб крупным и авторизованным сервисам.

Удешевление в ущерб качеству — общая тенденция всех сегментов российского авторынка и рынка автокомпонентов.

Тем не менее, на рынке представлены все товарные группы ремонтных материалов, нет пустующих ниш, продукция как отечественных производителей, так и большинства мировых брендов.

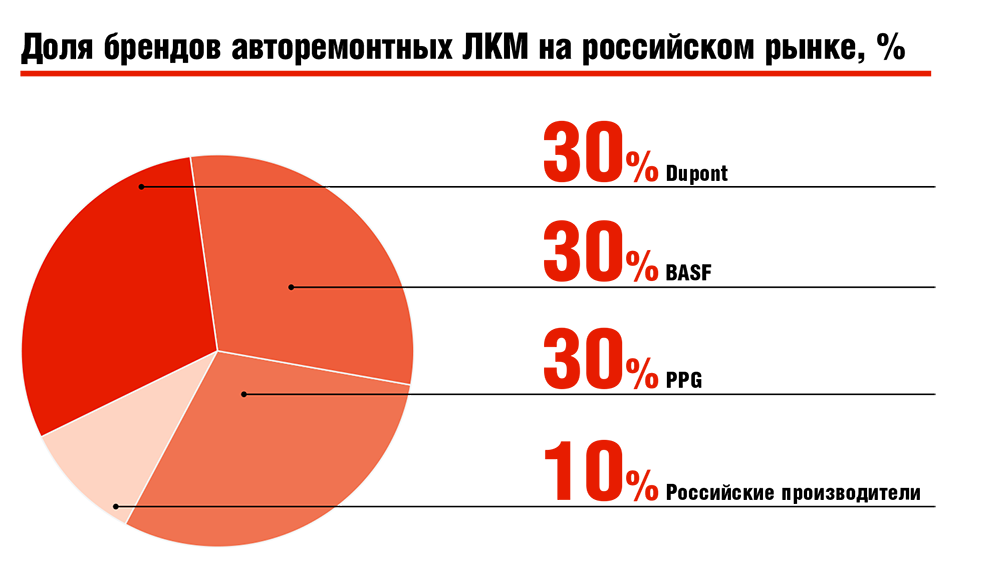

Если исключить продукцию ноу-нейм и малоизвестных производителей, а также контрафакт, то рынок авторемонтных покрытий делят между собой глобальные компании PPG, BASF и DuPont, каждая из которых удерживает примерно по 30% рассматриваемого сегмента рынка. Около 10% занимают российские производители.

С продолжающимся снижением производства и продаж на авторынке конкуренция не растёт, брендовая структура рынка не меняется. Компании, как и предыдущие два года, сосредоточены на удержании производственных показателей продаж и долей рынка.

Доля контрафакта на рынке авторемонтных материалов остаётся неизвестной, по всей видимости, это направление рынка никак не контролируется. Если учесть, что происходит смещение в сторону дешёвых услуг и дешёвой продукции, то доля контрафакта растёт и она значительна.

По-настоящему бороться с контрафактом в сегменте авторемонтных материалов сейчас бессмысленно — рынок слишком велик, а условия на нём диктует потребитель. По всей видимости, наведение порядка в этой отрасли дело отдалённого будущего, в посткризисную эпоху.

Помощь идёт

Рынок авторемонтных материалов, прежде всего, авторемонтных ЛКМ, не столь зависим от макроэкономической ситуации, как авторынок, как видим, наоборот,он может более-менее динамично развиваться и в кризис. Но в целом, из-за ситуации в экономике, отрасль ЛКМ переживает серьёзные изменения, которые в перспективе могут сказаться и на сегменте авторемонтных материалов.

Экономический спад и обесценивание рубля привели к началу изменений структуры рынка.

Выросла стоимость не только импортных ЛКМ, но и импортных компонентов для отечественных производителей ЛКМ, с другой стороны, участники рынка утверждают, что увеличился экспорт ЛКМ из России на 5%, в денежном выражении — это привело к росту рублёвой выручки.

Тем временем, в ЛКМ-отрасли был объявлен курс на импортозамещение. По каким-то лакокрасочным материалам это возможно, но по большинству практически нет — выпуск отечественных ЛКМ основан на поставках материалов и добавок из-за рубежа, организовать производство внутри страны невозможно даже за несколько лет, — и здесь уже препятствует именно макроэкономическая ситуация, из-за которой в стране нет денег на достаточные инвестиции в промышленность. Либо деньги есть, но идут они совсем не в промышленность.

У отечественных предприятий также нет возможности привлекать инвестирование из-за рубежа, так как российским компаниям был ограничен или совсем закрыт доступ к международным финансовым ресурсам из-за санкций.

Впрочем, даже если бы и была возможность инвестирования в ЛКМ-индустрию, то низкий спрос в большинстве отраслей не привёл бы к серьёзному изменению ситуации. Большинство участников рынка прогнозируют стагнацию в отрасли как минимум до конца 2016 года.

В ЛКМ-отрасли надеются на помощь властей и небезосновательно, так как в «Стратегии раз

вития химического и нефтехимического комплекса до 2030 года» от 8 апреля 2014 года — производство лакокрасочных материалов упоминается. В этом документе, в частности, идёт речь о сокращении импорта ЛКМ с 29% в 2012 году до 4% в 2030 году (это по всем видам ЛКМ по официальной статистике). С другой стороны, насколько известно, дополнительных программ поддержки отрасли пока нет.

На этом общем депрессивном фоне перспективы авторемонтных ЛКМ пока выглядят вполне оптимистично. Развитие рынка автосервиса фактор, поддерживающий сегмент рынка авторемонтных материалов, и эта поддержка будет и дальше, какое-то время нивелируя негативное влияние всех других факторов.

На этом общем депрессивном фоне перспективы авторемонтных ЛКМ пока выглядят вполне оптимистично. Развитие рынка автосервиса фактор, поддерживающий сегмент рынка авторемонтных материалов, и эта поддержка будет и дальше, какое-то время нивелируя негативное влияние всех других факторов.

Плохие дороги, огромный и всё увеличивающийся парк старых автомобилей, продолжающееся снижение покупательской способности населения — всё это способствует росту рынка ЛКМ и ремонтных материалов. Конечно, потребители будут всё больше экономить, что будет приводить к качественным изменениям в худшую сторону на рынке, в частности, к росту контрафакта. Но, по крайней мере, предприниматели смогут зарабатывать на этом рынке.

Есть фактор, который обнадёживает автопроизводителей, автокомпонентщиков и способен повлиять на развитие сегмента авторемонта — поддержка правительства. Ранее председателем правительства Дмитрием Медведевым было принято решение о продолжении поддержки спроса на новые автомобили российского производства в первом полугодии 2016 года. О продлении программ поддержки сообщили АвтоВАЗ, ГАЗ, КамАЗ, Hyundai, KIA, Nissan, Соллерс, Renault, Toyota, Ford Sollers. В двух постановлениях премьер пояснил, о чём идёт речь.

В первом говорилось о том, что власти продлевают на 2016 год программу льготного кредитования и льготных лизингов транспортных средств, которая действовала в прошлом году, а во втором постановлении говорилось о компенсации убытков для автопроизводителей: «Около 23 млрд рублей из бюджета должны позволить автопредприятиям сократить накопленные убытки и ряд текущих расходов. В конечном счёте, это должно отразиться на себестоимости: рост не должен быть таким значимым», — рассказал Д. Медведев.

Если удастся поддержать производство автомобилей и автокoмпонентов, это опосредовано повлияет на рынок авторемонта и на рынок материалов для ремонта. Хотя говорить нужно не о каком-то восстановлении развития, а о замедлении темпов деградации, не более.