Рынок автосервисных услуг находится в непростых условиях, влияющих и на рынок авторемонтного оборудования, который продолжает восстанавливаться после кризиса, но сохраняет черты, появившиеся у него во время кризиса.

Рынок автосервисных услуг находится в непростых условиях, влияющих и на рынок авторемонтного оборудования, который продолжает восстанавливаться после кризиса, но сохраняет черты, появившиеся у него во время кризиса.

В 2015–2016 годах ситуация на авторынке привела к тому, что рынок автосервисного оборудования упал на 30–40%, откатившись по своей структуре на десятилетие назад, считает ряд участников рынка. В 2017 году рынок начал восстанавливаться, в 2018 году этот процесс продолжался.

Спрос на услуги автосервисов продолжает испытывать последствия падения спроса со стороны потребителей, и это по-прежнему влияет на то, каким оборудованием оснащаются СТО. Кроме того, кризис застал рынок на этапе формирования, когда быстро менялась структура автопарка, — становилось все больше иномарок, поэтому необходимо было осваивать и устанавливать новые виды оборудования, на рынке появлялись все новые и новые бренды. С началом кризиса брендовая структура рынка оборудования не устоялась.

В разгар кризиса СТО не могли приобретать дорогое оборудование не только из-за падения продаж автомобилей, но и из-за недружелюбных условий лизинга. И это усилило приток на рынок дешёвой китайской техники и контрафакта. По разным данным, доля импортного оборудования на рынке до 90%, доля отечественного оборудования около 10%, по большинству видов оборудования.

Шиномонтажные станки

Шиномонтажное оборудование пользуется постоянным спросом, так как автовладельцы при любой ситуации на рынке должны менять шины. На рынке представлено оборудование из многих стран мира, но подавляющее большинство из них китайского производства. Почти вся остальная доля, около 10%, — подержанное оборудование европейских и американских брендов. Среди распространённых — ТМ Bright, Unite, Trommelberg, Ultra, Flying, Protector, Launch, Best, Puli, Miol, Sicam, Giuliano, Corghi, Teco, M&B Engineering, Fasep, Mondolfo, Ferro, Bosch, Hofman, Beissbarth, Nussbaum, Hunter, ТМ Sivik, Sibek, Sorokin, ГАРО.

МНЕНИЕ

Владимир Волков, главный инженер ОАО «Автоспецоборудование»

Владимир Волков, главный инженер ОАО «Автоспецоборудование»

По моему мнению, в настоящий момент цена становится ключевым фактором выбора подъёмников для обслуживания различных видов транспорта. Я имею ввиду не только легковые автомобили, но также грузовые автомобили, автобусы, троллейбусы, трамваи. Если на рынке автосервисов для легковых автомобилей преобладает китайский производитель, то на рынке по ремонту грузового и общественного транспорта все больше крупных государственных компаний обращаются к отечественным производителям для приобретения более дешёвого отечественного оборудования.

Проблемы такие же, как и у всех производителей машиностроительной продукции: постоянный рост тарифов на различные услуги, повышение цен на сырьё и комплектующие, что в свою очередь приводит к росту цен на оборудование и снижению продаж. Характерные тенденции, которые хочется отметить, это:

• повышение требований заказчика к удобству работы на автосервисном оборудовании, к внедрению электронных компонентов;

• проектирование и изготовление оборудования под конкретные модели транспорта (например, под низкопольные трамваи). Среди новых технологий, на данный момент, очень интересна тема изготовления подъёмников с беспроводным управлением на аккумуляторах

Китайское шиномонтажное оборудование не обязательно некачественное, оно вполне заменяет оборудование европейских брендов. Основным фактором выбора шиномонтажного оборудования остаётся цена, пока рост продаж автомобилей не повлиял на структуру этого сегмента рынка.

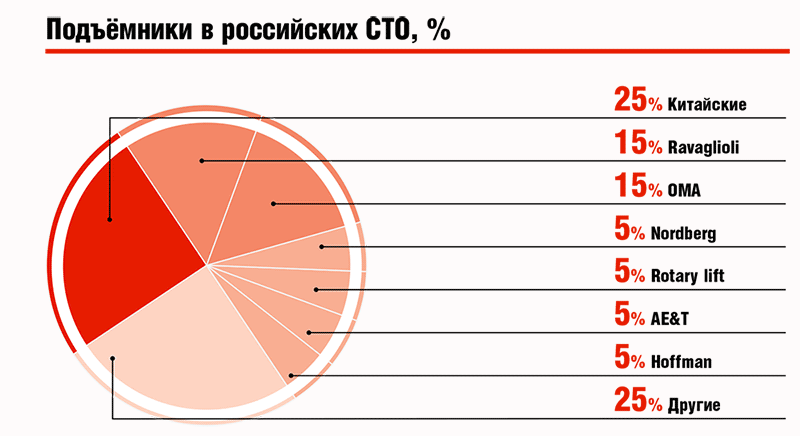

Подъёмники

На рынке представлены четыре ценовые категории подъёмников. К премиум-сегменту относятся подъёмники немецких производителей Nussbaum, Hoffman, Bosch, MAHA, сюда же относится американский бренд Hunter. Ко второй ценовой категории относятся в подавляющем большинстве американские подъёмники Rotary. В третьей ценовой категории — Ravaglioli, OMA Werther и китайские Launch.

В ультра-бюджетной ценовой категории в основном китайское дешёвое оборудование. Кроме того, значительную долю на рынке занимают подъёмники ДАРЗ, которые относятся скорее к среднеценовому сегменту. Подъёмник довольно дорогостоящее оборудование, но на сервисной станции необходим, в существующих условиях фактор цены остаётся ведущим при выборе.

Большинство автосервисов приобретают стандартные винтовые 2-стоечные подъёмники, они установлены примерно в 80% автосервисов. Подъёмник — это оборудование, подразумевающее длительную эксплуатацию, поэтому изменения ситуации на рынке автомобилей сказываются не сразу. Рост авторынка пока не повлиял на рынок подъёмников. Со временем, если продажи автомобилей будут расти, брендовая структура рассматриваемого рынка может измениться в пользу более дорогого оборудования.

МНЕНИЕ

Александр Белецкий, начальник производства ТД «Сорокин»

Александр Белецкий, начальник производства ТД «Сорокин»

При условии, если компания производитель (продавец) автосервисного оборудования и инструмента не является поставщиком госзаказов, а производит, в большинстве своём, для коммерческих структур, то она в большей или меньшей степени испытывает те же финансовые трудности, что и другие участники бизнеса B2B. В подобной ситуации пути для манёвра существенно ограничены. У производителя включается экономичный режим, а, следовательно, не инвестируются новые проекты по расширению и модернизации производства, не выпускается новое оборудование, удешевляются компоненты уже существующих моделей.

Собственно, это мы уже и наблюдаем на протяжении достаточно длительного времени. В данный момент рынок переходит на следующую стадию — «second hand». Если ещё несколько лет назад подобные отношения концентрировались исключительно на страницах «Avito» или были популярны среди владельцев небольших шиномонтажных постов из ближнего южного зарубежья, то сейчас, когда закрываются целые брендовые салоны, на вторичном рынке появляются не только комплекты подъёмников, стапелей и покрасочных камер, но и мелкое оборудование, такое как сервисная мебель, инструмент.

И теперь целые организации-продавцы занимаются скупкой и продажей б/у оборудования. В свою очередь, российские производители данного оборудования остаются за бортом. В данный момент мы можем наблюдать распродажи изделий напрямую от производителя по себестоимости, а иногда и ниже. Это тупиковый путь, ведущий к полному разорению организации. Но остановить данную тенденцию посредством маркетинговой стратегии отдельно взятой компании в сегодняшней ситуации видится маловероятным

Диагностика

Диагностическое оборудование пережило кризис с небольшими потерями. Продажи автомобилей падали, но при этом росли сроки владения автомобилями, автовладельцы уходили в независимые сервисы, которым требовались сканеры. В этом сегменте цена тоже является главным фактором выбора и здесь также преобладает техника китайских производителей. В связи с волатильностью рубля фактор цены лишь усиливает свою значимость. И в ближайшей перспективе сложившаяся структура рынка диагностики не изменится.

Диагностическое оборудование пережило кризис с небольшими потерями. Продажи автомобилей падали, но при этом росли сроки владения автомобилями, автовладельцы уходили в независимые сервисы, которым требовались сканеры. В этом сегменте цена тоже является главным фактором выбора и здесь также преобладает техника китайских производителей. В связи с волатильностью рубля фактор цены лишь усиливает свою значимость. И в ближайшей перспективе сложившаяся структура рынка диагностики не изменится.

Предпочтение дешёвой продукции приводит к тому, что на рынке диагностического оборудования особенно актуальна проблема контрафакта. Подделывается оборудование, предлагается нелегальное программное обеспечение. Сбыт контрафактных сканеров прибыльный бизнес, этим занимаются даже очень крупные компании. Еще одна очень важная проблема рассматриваемого сегмента рынка — отсутствие кадров, сервисные компании вынуждены сами обучать сотрудников. Недостаток квалифицированных кадров ухудшает качество сервисного обслуживания.

Перспективы

Российскому рынку сервисного оборудования по-прежнему ничего не угрожает, российский автопарк остаётся устаревшим, нуждающимся в постоянном обслуживании и ремонте. Положительная динамика авторынка последнее время тоже способствует востребованности сервисных услуг. Проблемой остаётся покупательная способность населения, обороты сервисов остаются небольшими, это не позволяет покупать оборудование известных брендов, способствует росту доли контрафакта. Если в стране улучшится экономика и авторынок продолжит расти, ситуация на рынке оборудования постепенно изменится