В структуре рынка автокомпонентов сегмент деталей подвески один из ключевых и стабильных. Компоненты подвески востребованы постоянно и не подвержены кризисам. Структура этого сегмента тоже устойчива и каких-то заметных изменений не происходит.

Компоненты подвески составляют до 10% ёмкости российского рынка автокомпонентов, это порядка 200 млрд рублей. Устойчивость сегмента компонентов подвески определяется условиями эксплуатации автомобилей в России, экономической ситуацией в целом и состоянием авторынка, в частности.

Условия эксплуатации в России всегда тяжёлые, это обеспечивает постоянный спрос на все элементы подвески — амортизаторы, пружины, рессоры и так далее.

Экономическая ситуация оставляет желать лучшего, а это приводит к тому, что потребители стараются экономить, в том числе, покупают автокомпоненты дешевле, автомобили эксплуатируют бережнее, ремонтирует машины самостоятельно. На качестве рынка автокомпонентов это сказывается не лучшим образом.

Также удерживает рынок от развития ситуация на авторынке. Она сейчас противоречивая: рост продаж новых автомобилей продолжался два года, но сейчас темпы его сильно упали и участники рынка ожидают падения показателей к концу года.

Серьёзного влияния на сегмент компонентов подвески это не оказывает, но задерживает продвижение более продвинутых автокомпонентов, увеличивает продажи в более низких ценовых сегментах, поддерживает высокой долю контрафакта.

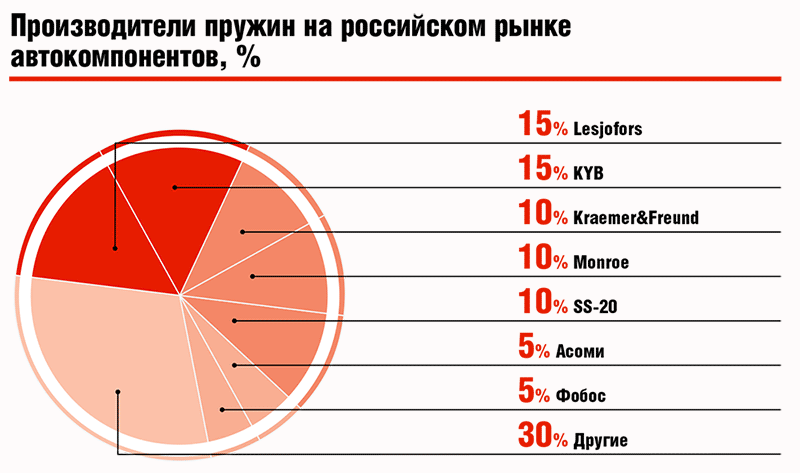

Пружины

Российский автопарк стабильно потребляет до полумиллиона пружин в год, такие цифры обеспечивают условия эксплуатации автомобилей.

Климат и состояние дорог приводят к тому, что пружины требуют замены относительно часто и поэтому российский рынок привлекателен для мировых игроков в этом сегменте.

Практически, на российском рынке представлены все крупнейшие мировые поставщики пружин и отечественные производители: Lesjofors Group, Kraemer&Freund, KYB, TEVEMA, Monroe, SS-20, Асоми, Фобос и другие.

Российский автопарк по-прежнему состоит преимущественно из отечественных подержанных автомобилей, поэтому и российские производители пружин занимают на нём большую долю, — SS-20, Асоми, Фобос. Для наиболее популярных российских автомобилей — старых марок АвтоВАЗа — наибольшим спросом пользуются пружины, выпускаемые предприятиями АвтоВАЗа.

Наибольшей востребованностью для подержанных автомобилей российских брендов пользуются ТМ Фобос, SS-20 и пружины АвтоВАЗ, также немалую долю занимают KYB и Lesjofors Automotive.

Для новых и не очень «старых» иномарок европейского производства наиболее востребованы пружины Lesjofors, KYB, Monroe, широко представлена ТМ Fenox.

В сегменте японских и корейских автомобилей хорошо представлены бренды APS, JPS, Lesjofors, KYB. Какая именно доля рынка принадлежит каждому из производителей, достоверно подсчитать затруднительно, с учётом величины рынка, частоты замены и большого количества noname продукции.

Несмотря на то, что цена пружин остаётся ведущим фактором при покупке, именно в отношении пружин потребители всё же обращают внимание на качество, так как совсем уж некачественные пружины могут быть просто опасными.

Несмотря на то, что цена пружин остаётся ведущим фактором при покупке, именно в отношении пружин потребители всё же обращают внимание на качество, так как совсем уж некачественные пружины могут быть просто опасными.

Рынок компонентов подвески в значительной степени является импортозависимым, особенно в сегментах иномарок, поэтому на него существенное влияние оказывают колебания курса рубля.

Это определяет значительное присутствие на рынке внебрендовой дешёвой продукции, в том числе контрафакта, доля которого неизвестна.

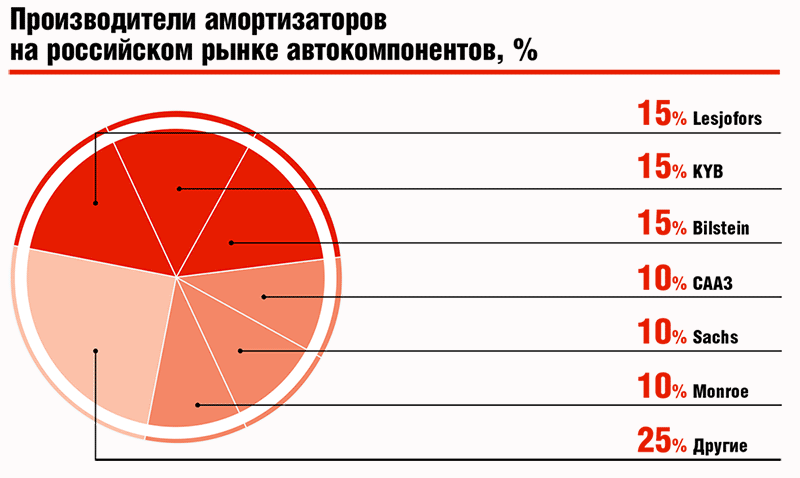

Амортизаторы

Сегмент амортизаторов российского рынка автокомпонентов также огромен. Российский автопарк потребляет 15 млн амортизаторов для иномарок и ещё столько же для отечественных марок.

Отличительной чертой российского рынка автокомпонентов является очень большой объём вторичного рынка амортизаторов.

В денежном выражении годовой объём сегмента амортизаторов около 1 млрд долларов. Амортизаторы составляют около 3% всего рынка автокомпонентов и основную долю компонентов подвески. Постоянная потребность в амортизаторах тоже обеспечивается климатом и состоянием дорог в России.

Рынок амортизаторов консервативен, со временем меняется мало, но в первые годы кризиса происходило активное перераспределение структуры в пользу менее дорогих амортизаторов, сейчас, после двух лет подъёма авторынка, этот процесс замедлился и структура стабилизировалась.

На российском рынке реализуются до 50 марок амортизаторов, но доминируют мировые бренды производителей ZF, KYB, Monroe, Bilstein, Sachs, Koni, Rancho, Herzog, Hola, Delphi, Finwhale. По разным подсчётам можно предположить, что KYB занимает до 20% в сегменте европейских и американских иномарок, в сегменте подержанных отечественных автомобилей до 50% занимают СААЗ, в сегменте амортизаторов для азиатских марок преобладают ТМ KYB и Tokico.

На российском рынке реализуются до 50 марок амортизаторов, но доминируют мировые бренды производителей ZF, KYB, Monroe, Bilstein, Sachs, Koni, Rancho, Herzog, Hola, Delphi, Finwhale. По разным подсчётам можно предположить, что KYB занимает до 20% в сегменте европейских и американских иномарок, в сегменте подержанных отечественных автомобилей до 50% занимают СААЗ, в сегменте амортизаторов для азиатских марок преобладают ТМ KYB и Tokico.

Кроме хорошо известных зарубежных и российских производителей амортизаторы на российский рынок поставляют также компании-упаковщики, китайские заводы малоизвестных ТМ, производители узкоспециализированных амортизаторов.

Большое количество зарубежных брендов указывает на импортозависимость рынка амортизаторов, несмотря на то, что в период кризиса отечественные производители значительно продвинулись в направлении импортозамещения. На рынке также заметна доля внебрендовой продукции и контрафакта, которая держится на стабильно высоком уровне из-за того, что потребители предпочитают самостоятельный и гаражный ремонт.

Это направление «народных промыслов» толерантно к качеству деталей и не привязано к брендам.

Надежды

Никаких событий на авторынке, которые могли бы придать импульс развитию российского рынка автокомпонентов не происходит.

Рост авторынка в предыдущие пару лет затормозился и к переменам привести не успел. В целом, продолжаются медленно развиваться тенденции, которые наметились еще до кризиса: постепенное вытеснение отечественных автомобилей зарубежными, увеличение срока эксплуатации автомобилей, уход потребителя от дорогих качественных компонентов к приемлемым по качеству более дешёвым.

Если экономика по какой-причине начнёт развиваться, и это отразится на авторынке, то потребители начнут возвращаться в

более дорогие сегменты, что снизит долю внебрендовой продукции и контрафакта в пользу крупных отечественных и ведущих зарубежных производителей и поставщиков.

Кроме того, в случае оживления экономики, активнее будет происходить развитие и внедрение технологий и инноваций, и это тоже повлияет на рынок в лучшую сторону, в этом направлении развитие российского рынка тоже задерживается.